مشاركة: ملامح من قانون المنشآت الصغيرة

لزيادة الفائدة

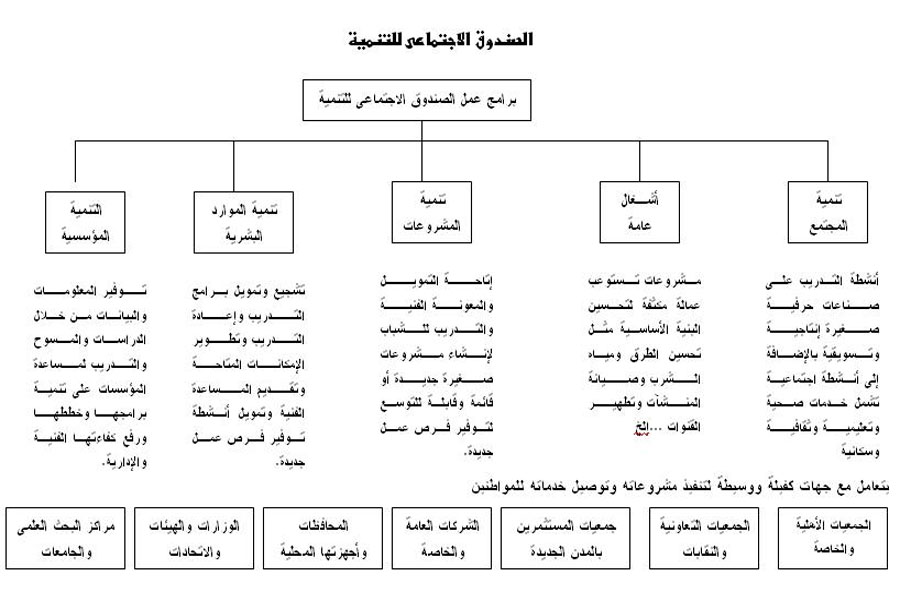

الصندوق الاجتماعي للتنمية

الهدف من إنشاء الصندوق:

أنشئ الصندوق الاجتماعي للتنمية صندوق قومي بالقرار الجمهوري رقم 40 لعام 1991، لتوفير فرص عمل جديدة والمساهمة في حل مشكلة البطالة، والتعامل مع الآثار الجانبية لبرنامج الإصلاح الاقتصادي والتكيف الهيكلي، وتخفيف وطأة إجراءاته عن كاهل محدودي الدخل.

مهام الصندوق:

تتلخص في تعبئة الموارد المالية والفنية العالمية والمحلية لاستخدامها في تحقيق حلول عاجلة، كتنفيذ برامج تتضمن مشروعات عديدة في مجالي الإنتاج والخدمات، وذلك لخلق فرص عمل جديدة دائمة ومؤقتة لمساعدة الفئات الأكثر احتياجاً، وتحقيق تنمية اجتماعية وبشرية لها. وأيضاً لتنمية المؤسسات بدعم قدراتها التنظيمية ورفع أدائها الفني للاحتفاظ باستمرارية برامج الصندوق ومشاريعه.

السياسات العامة للصندوق:

- يتبع الصندوق سياسات تمويل وإقراض تحقق أهدافه التنموية والاجتماعية، وتتنوع هذه السياسات لتشمل وتناسب مختلف الفئات المستهدفة وطبيعة المشروعات المطروحة للتمويل.

- يطبق الصندوق معايير تتمشى مع أهدافه وكذا الاعتبارات الفنية للمشروعات وطبيعتها والاتفاقيات الدولية المبرمة لتمويل الصندوق لتقييم وقبول تمويل المشروعات المقدمة إليه من الجهات الوسيطة.

- يهدف الصندوق إلى تقديم قروض للمشروعات الإنتاجية التي توفر فرصاً للعمل، ويتخذ الإجراءات للازمة للتأكد من إمكانية توفير هذه الفرص، وتعطى أفضلية نسبية لفرص العمل الدائمة عن المؤقتة.

- يمول الصندوق بأسلوب المنح المشروعات الخدمية التي تعمل على تحسين الظروف المعيشية والبيئة في المناطق والمجتمعات الأكثر احتياجاً ، وتؤدى إلى توفير فرص عمل مؤقتة ودائمة.

- يعطى الصندوق أولوية المشروعات التي بها قدرة مناسب من المشاركة الشعبية أو المساهمات المادية أو العينية من الفئات المستهدفة.

- ينفذ الصندوق ويطور مجموعة من السياسات الإجرائية للتعرف على احتياجات الفئات المستهدفة، ولضمان وصول خدماته إليها بسرعة وكفاءة.

- يقدم الصندوق من خلال الجهات الوسيطة والمنفذة المعونة الفنية و الدعم الإداري والتنظيمي اللازم لحسن سير الأداء وتنفيذ المشروعات.

برنامج تنمية المشروعات:

1- المضمون :

برنامج تنمية المشروعات هو أحد آليات الصندوق الاجتماعي للتنمية لدعم إقامة مشروعات صغيرة جديدة والتوسع في القائم منها وتحديثه لزيادة دخل الأفراد وإتاحة فرص عمل جديدة، بما يساهم في حل مشكلة البطالة ويعمق وعى الشباب وغيرهم بأهمية العمل الحر، ويعمل البرنامج على إتاحة الائتمان والمعونة الفنية والتدريب للمساعدة في تنفيذ مشروعات تتقدم بها جهات مؤهلة للصندوق، وتكون ذات جدوى فنية واقتصادية توفر فرص عمل جديدة.

2- أهدافه:

توفير فرص عمل جديدة من خلال تنمية مهارات العمل الحر لدى المواطنين الراغبين في الاستثمار ودعمهم لمواجهة متطلبات السوق وذلك من خلال:

- تنمية وتطوير المشروعات الصغيرة القائمة بغرض زيادة إنتاجيتها واستمراريتها وزيادة قدرتها على توفير فرص عمل جديدة.

- العمل على إنشاء مشروعات صغيرة جدية توفر بدورها فرص عمل جديدة.

3- الفئات المستهدفة:

- الخريجون الجدد.

- العمالة العاطلة.

- العمالة المتأثرة بالإصلاح الاقتصادي.

- المستثمرون القائمون (في المشروعات الصغيرة).

- المرأة.

- الحرفيون الراغبون في بدء نشاط أو التوسع في أنشطتهم القائمة.

4- المعايير الأساسية لمشروعاته:

- توفر المشروع لفرص عمل جديدة.

- استخدام المشروع للتكنولوجيا المناسبة والمستحدثة.

- تمييز منتجات المشروع بالجودة وسهولة التسويق.

- أن يكون للمشروع جدوى فنية واقتصادية مناسبتين.

- أن تتوفر للجهات الوسيطة القدرة الفنية والإدارية لتنفيذ المشروع.

5- تعريفات:

يعتمد برنامج تنمية المشروعات عند تنفيذه لمشروعاته والتي تهدف إلى توفير مزيد من فرص العمل على إقامة مشروعات صغيرة جديدة أو تنمية وتطوير مشروعات صغيرة قائمة، وعادة ما يوكل تنفيذ هذه المشروعات من خلال عقود ثنائية أو ثلاثية الأطراف إلى المؤسسات و المنظمات الحكومية وغير الحكومية والأهلية والتطوعية والخاصة (وبشرط أن تكون تلك الجهات تمتلك الرغبة والقدرة على إدارة وتشغيل وتنفيذ مشروعات الصندوق والالتزام بشروطه).

المشروع:

هو المشروع الكبير الرئيسي الذي تتقدم به الجهة المنفذة أو الوسيطة إلى الصندوق، ويهدف إقامة عدد من المشروعات الصغيرة أو تنمية وتوسيع مشروعات صغيرة قائمة، وقد يستهدف المشروع الرئيسي مشروعات صغيرة في أنشطة صناعية وزراعية وخدمية وتسويقية مختلفة أو يستهدف مشروعات صغيرة في تخصص معين.

المشروع الصغير:

هو المشروع الصغير الجديد المستهدف إقامته في إطار المشروع الكبير أو الرئيسي، أو ذلك المشروع الصغيرة المستهدف تنميته وتوسيعه في نفس الإطار، وعادة ما تكون هذه المشروعات الصغيرة صناعية أو حرفية أو خدمية أو تجارية أو تسويقية.

الجهة المنفذة:

هي الجهة المسئولة أمام الصندوق الاجتماعي للتنمية عن إدارة ومتابعة تنفيذ المشروع المتعاقدة بشأنه مع الصندوق لتمويله، والمسئولة عن التنسيق والتعاون مع الجهة الوسيطة (إن وجدت) لتحقيق أهداف المشروع وفق إطار التعاقد، وقد تكون الجهة المنفذة كيان حكومي أو غير حكومي، مالي (بنك) أو غير مالي (جمعيات / أهلية ـ تعاونية ـ رجال الأعمال، المنظمات التطوعية ـ النقابات المهنية ـ مؤسسات / حكومية - خاصة ـ البنوك كجهات وسيطة ومنفذة في نفس الوقت)، لكنها تخضع عند تقديمها بمقترح مشروع لمعايير محددة.

الجهة الوسيطة:

هي الجهة التي تقوم بإدارة الائتمان وتيسير القروض للمستفيد النهائي، وذلك بعد مراجعة دراسات الجدوى والاستعلام الكافي عن المستفيد، وذلك بالتعاون مع الجهة المنفذة ووفقاً للشروط الائتمانية التي يضعها الصندوق، والجهة الوسيطة مسئولة عن تحمل مخاطر الائتمان وإعادة سداد القرض، وقد تكون الجهة الوسيطة هي نفسها الجهة المنفذة للمشروع، وأهم الأمثلة على الجهات الوسيطة هي البنوك عندما تعمل كجهة وسيطة فقط أو جهة وسيطة ومنفذة معاً.

6- سياسات العمل بالبرنامج:

أ- تشجيع الشباب على إقامة المشروعات الصغيرة الجديدة وتطوير المشروعات الصغيرة القائمة وذلك من خلال القروض الميسرة للشباب بالشروط الآتية:

قيمة القرض:

حتى 50 ألف جنيه للمستفيد الواحد (تصل إلى 200 ألف جنيه في حالة اشتراك أكثر من 4 مستفيدين في المشروع).

الفائدة:

فائدة بسيطة (كانت 8% حتى مارس 1997 إلى أن خفضت إلى 7%، 9% سنوياً للمشروعات القائمة وترغب في التوسع، ويتم مراجعة هذه الفائدة باستمرار).

الإعفاء الضريبي:

يتمتع المستفيد من قرض الصندوق الاجتماعي للتنمية بإعفاء ضريبي لمدة عشر سنوات من تاريخ بدء نشاط المشروع تشجيعاً للعمل الحر.

أغراض القرض:

تمويل الآلات والمعدات والخامات ومستلزمات الإنتاج ومصاريف التشغيل لدورة إنتاجية ـ أي أن المستفيد عليه توفير المكان المناسب (يمكن أن يكون مستأجراً).

أنواع المشروعات:

جميع الأنشطة الإنتاجية الصناعية والزراعية والخدمية والتجارية والتسويقية (عدا استصلاح الأراضي).

فترات السماح والسداد:

تختلف فترات السماح والسداد للقرض باختلاف طبيعة المشروعات والأنشطة، وبصفة عامة تزيد هذه الفترات عن تلك المطبقة في مؤسسات التمويل التجارية (البنوك) وعلى وجه التعميم تتراوح فترة السماح بين شهر إلى 18 شهر ، وفترة السداد بين 18 - 60 شهراً.

ب - تقديم منح لا ترد للمعونة الفنية والتدريب للجهات الوسيطة والمنفذة:

يقدم البرنامج منح لا ترد تتراوح نسبتها المئوية بين 3 - 7 % من قيمة القرض الممنوح للجهة الوسيطة/ المنفذة. ذلك بهدف دعم القدرات المؤسسية لهما في النواحي الفنية والإدارية والتنظيمية، وتدريب الكوادر المنوط بها تنفيذ المشروعات. وذلك لزيادة قدرتها وكفاءتها في القيام بدورها ولضمان نجاح المشروعات واستمرارها.

ج - الدعم الفني والتدريب للمستفيدين من أصحاب المشروعات الصغيرة:

يقوم برنامج تنمية المشروعات بتقديم الدعم الفني لأصحاب المشروعات الصغيرة الممولة من الصندوق من خلال:

- التدريب على النواحي الإدارية والتنظيمية وإمساك الدفاتر وإدارة المشروع الصغير.

- التدريب على النواحي الفنية علمياً ونظرياً لاكتساب المهارات اللازمة للمشروع ولضمان نجاحه.

- المشورة الفنية لحل مشاكل الإنتاج.

- المساعدة في التسويق والترويج والمعارض المحلية والدولية.

- النواحي المتعلقة بالجودة والصيانة.

- النواحي الفنية والاقتصادية لدراسات الجدوى.

بالإضافة إلى ذلك فإن البرنامج يقدم المساعدة للمستفيدين الجدد من خلال الأنشطة الآتية:

- إنشاء وحدة خاصة تقوم بمساعدة المستفيدين في إعداد دراسة الجدوى لمشروعاتهم تمهيداً للتمويل.

- إعداد نماذج مشروعات صناعية وزراعية وخدمية في جميع المجالات للاسترشاد بها من جانب الشباب عند اختيار ودراسة مشروعاتهم الجديدة.

- إعداد الدراسة والمسوح القطاعية ودراسات فرص للاستثمار.

د) إنشاء حاضنات الأعمال ومراكز الإنتاجية: نظراً للصعوبات التي تواجهها المشروعات الصغيرة في مرحلة البدء وإحجام الشباب عن الدخول في مجال العمل الحر (خاصة المشروعات التي تحتاج درجة مهارة عالية)، فإن برنامج تنمية المشروعات بالصندوق الاجتماعي يتبنى مشروعاً لإقامة عدد من حاضنات الأعمال الصغيرة بمواقع مختارة ببعض المحافظات (القاهرة ـ الدقهلية ـ المنوفية ـ أسيوط)، وذلك كتجربة رائدة يمكن تعميمها في حالة نجاحها لتشجيع الشباب على العمل وتأكيد فرصة نجاح المشروعات.

وتهدف الحاضنة إلى تحقيق ما يلي:

- توفير مكان مؤقت لبدء العمل.

- توفير حزمة متكاملة من الخدمات والأنشطة المعاونة لهذه المشروعات.

- تنظيم الخدمات المشتركة للمشروعات مثل التسهيلات الإدارية والمكتبية وغيرها.

- تدريب أصحاب الأعمال الصغار على أسلوب إدارة الأعمال وتنمية قدراتهم.

- تبادل الخبرات والسلع بين المشروعات المختلفة الموجودة في الحاضنة.

هـ) تعظيم الاستفادة من الموارد الطبيعية وتطوير أساليب الإنتاج التقليدية: يعمل البرنامج على تعظيم الاستفادة من الموارد والخامات الطبيعية المتاحة والغير مستغلة استغلالاً اقتصادياً، وذلك بتصنيعها، فضلاً عن تطوير طرق الإنتاج المستخدمة واستحداث تكنولوجيا ملائمة للعمل على إنتاج سلع نهائية تلبى حاجة الاستهلاك (مثل الاستفادة من جريد النخيل بمناطق زراعات النخيل)، كما يعمل البرنامج على إحياء بعض الصناعات التقليدية وتطويرها من خلال تصميم المنتج وتدريب الكوادر اللازمة.

و) غرس قيم وثقافة العمل الحر لدى الشباب: في إطار العمل على تعميق فكر العمل الحر بين الشباب يستخدم برنامج تنمية المشروعات بالصندوق الاجتماعي للتنمية الكثير من الأدوات لتحقيق هذا الهدف (المؤتمرات ـ الندوات ـ الزيارات الميدانية ـ المعارض الدائمة والمؤقتة ـ الحاضنات).

كيف تتقدم الجهات الوسيطة / المنفذة بمشروع للبرنامج:

فيما يلي الإجراءات التفصيلية التي يمر بها المشروع المقدم لبرنامج تنمية المشروعات من الجهات الوسيطة / المنفذة منذ أن يكون مقترح حتى مرحلة التعاقد ثم التنفيذ ومتابعة التنفيذ:

أ- تقديم مقترح المشروع:

- تقديم مقترح المشروع بواسطة الجهة المنفذة على النموذج المعد لهذا الغرض ويقدم الطلب إلى المكتب الإقليمي للصندوق الاجتماعي الواقع في نطاق المشروع. وفى حالات خاصة يمكن تقدم الطلب مباشرة إلى الأمانة العامة للصندوق الاجتماعي بالقاهرة أو إلى برنامج تنمية المشروعات بالصندوق.

- يرفع مع مقترح المشروع بيانات عن الجهة الوسيطة أو المنفذة (على نموذج خاص) تتضمن مجلس إدارتها والمسئول عنها ، ونشاطها ومجالها الجغرافي ، والفئات المستهدفة من النشاط وآلياتها الفنية ، والقانونية ، وأجهزتها الإدارية ، والمالية ، والفنية ، وموقفها المالي وميزانيتها عن السنوات الثلاث السابقة بالإضافة إلى قرار إنشائها.

- يتضمن مقترح المشروع المقدم من الجهة المنفذة لتمويل المشروع فكرة عامة عن المشروع وأهدافه ومبررات إقامته ، والفئات المستهدفة منه ، وعرض مختصر لمكوناته والمدة المتوقعة لتنفيذه ، وقيمة التمويل المطلوبة له ، والعلاقة بين مكونات المشروع والجهات المنفذة.

- بعد الموافقة المبدئية على المشروع يتم إعداد مستندات المشروع (المقترح الفني / وصف المشروع) مع بعض التفاصيل ، والإضافات، مثل الهيكل التنظيمي المقترح لإدارة المشروع والبرنامج الزمني وبرنامج التمويل ، وتحليل تكلفة بنود المشروع ، وأسلوب المتابعة والتقييم والتقارير الدورية.

- يتم تقييم المشروع وفقاً لمعايير برنامج تنمية المشروعات، ويتم إخطار الجهة المتقدمة بالمشروع بملاحظات التقييم مع تحديد المدة اللازمة لمناقشة ، وتعديل المقترح طبقاً للملاحظات أو ما يتفق عليه.

- بعد استيفاء الجهة المتقدمة بالمشروع لجميع البيانات يقوم البرنامج بإعداد ملخص للمشروع ، ويعرض على لجنة دراسة وتقييم المشروعات بالبرنامج.

- يتم عرض المشروعات التي توافق عليها لجنة تقييم المشروعات بالبرنامج على اللجنة التنفيذية للصندوق الاجتماعي للتنمية.

- بعد استكمال جميع مستندات المشروع بالصورة المناسبة يتم إعداد مسودة بصيغة اتفاق بين الصندوق والجهة الوسيطة / المنفذة باشتراك الإدارة القانونية.

- يتم التنسيق مع إدارة المعلومات بالصندوق الاجتماعي للتنمية لإدخال البيانات المشروع وأسلوب المتابعة وصرف التمويل فور توقيع عقد الاتفاق.

ب- التنفيذ:

- بعد توقيع إطار اتفاق العمل بين الصندوق والجهة الوسيطة / المنفذة (يشمل طريق الإقراض والسداد وكذلك نظام المتابعة والتحكم في سير المشروع .. إلخ)، يقوم الصندوق بتحويل دفعات القروض للحساب المخصص للمشروع بالبنك باسم المشروع وفقاً للجدول الزمني المتفق عليه وفى ضوء الإنجاز الفعلي.

- تقوم الجهة المنفذة بالترويج للمشروع ثم تتلقى دراسات المشروعات الصغيرة من المستفيدين طبقاً للقواعد والشروط الموضوعة مسبقاً والتي تتمشى مع سياسة الصندوق، ويتم اختيار المشروعات التي تتمشى مع هذه القواعد.

- تقوم الجهة المنفذة بتحديد قيمة القرض المطلوب للمستفيد، والأقساط، وقيمتها، ومواعيدها بعد تحديد مكونات المشروع الصغير (معدات - خامات - مستلزمات تشغيل...إلخ) وتكاليفها وتساعد المستفيد على تنفيذ دراسات الجدوى لمشروعه.

- يتم تحرير عقد بين الجهة الوسيطة / المنفذة والمستفيد وتحدد فيه طريقة الإقراض ودفعاتها.

- تقوم الجهة المنفذة بتحديد الاحتياجات التدريبية لجهازها التنفيذي وللمستفيدين وتحديد كيفية وجهة وتوقيت تنفيذها.

- تقوم الجهة المنفذة / الوسيطة بمتابعة شراء المعدات و المستلزمات المطلوبة للمشروعات الصغيرة ، وتقديم الاستشارات الفنية إن أمكن.

- تقوم الجهة المنفذة / الوسيطة بالتعاون مع الصندوق بمتابعة قيام المشروع في مراحله المختلفة للتأكد من استخدام القرض في غرضه.

ويتم تقييم أداء المشروع كلية في ضوء المعايير التالية:

- مدى الالتزام بأهداف المشروع.

- درجة استهداف الفئات المستفيدة من المشروع.

- المخرجات الكمية للمشروع (عدد المشروعات / عدد المستفيدين / فرص العمل المتولدة/ التمويل المنصرف ...).

- نسبة ومعدل الصرف من الموازنة المعتمدة لكل من القرض والمنحة.

- الالتزام بالبرنامج الزمني للتنفيذ.

- الآثار الاجتماعية والاقتصادية للمشروع (في مرحلة لاحقة).

التعاون والتعاقد مع الجهات المنفذة والوسيطة:

في ضوء ممارسة البرنامج لعمله، تم التوصل إلى ثلاث آليات مختلفة لتنفيذ المشروعات بالتعاون مع الجهات المنفذة والوسيطة لتحقيق أهداف البرنامج كما يلى:

1. العقد الثنائي بين الصندوق وجهة واحدة منفذة ووسيطة في نفس الوقت (البنوك):

كتعاقد الصندوق مع البنوك كمؤسسات مالية تملك القدرة والرغبة في إدارة قروض الصندوق لإقامة مشروعات صغيرة تحقق المزيد من فرص العمل، ويستفيد الصندوق في نفس الوقت من خبرة البنوك المتراكمة في إدارة الائتمان وتوفر العمالة اللازمة. وكذا الانتشار الجغرافي والتغطية المكانية لكل محافظات مصر، فضلاً عن تحمل وتصدى البنوك بكفاءة لمخاطر الائتمان، ويقوم البنك بكافة واجبات الجهة المنفذة وأيضاً واجبات الجهة الوسيطة المنصوص عليهما في هذا البديل نظير هامش فائدة يحصل عليها مقابل كل قرض يديره.

2. العقد الثلاثي بين الصندوق وجهة منفذة وجهة وسيطة:

يشمل دور الصندوق توفير الأموال من قروض ومنح للمشروع ومتابعة وإعطاء الدعم الفني للجهة المنفذة. ويكون دور الجهة المنفذة إدارة المشروع واختيار المستفيدين والمشروعات، وترشيحهم للجهة الوسيطة وتقديم المعونة الفنية والمتابعة بعد التنفيذ. أما دور الجهة الوسيطة (عادة ما يكون بنك) فهو إدارة الائتمان وتحمل مخاطره ومتابعة أداء المشروعات الصغيرة الممولة وقدرتها على سداد القرض. وتخصص منحة (3-7 %) من قيمة القرض للجهة المنفذة للصرف على الترويج والإعلان والدعم الإداري والتدريب والمعونة والمتابعة للمشروع، بينما تحصل الجهة الوسيطة (البنك) على هامش فائدة عن كل قرض تديره نظير إدارتها للائتمان ، وتحمل مخاطره.

3. العقد الثنائى من خلال جهات منفذة تملك صلاحيات العمل كجهة وسيطة: (المنظمات غير الحكومية ذات القدرات المالية):

يتم التعاقد بين الصندوق ومنظمات غير حكومية أو أهلية أو جمعيات رجال أعمال أو نقابات مهنية لديها القدرات والمؤهلات اللازمة للقيام بدور الجهة الوسيطة التي تدير الائتمان ، وتتحمل مخاطره بالإضافة إلى دورها كجهة منفذة. وتخصص منحة للجهة المنفذة للقيام بدورها التنفيذي ولها أن تؤمن على مخاطر الائتمان بالأسلوب الذي تراه ويوافق عليه الصندوق.

كيف يتقدم المستفيد للحصول على قرض لإقامة مشروع صغير:

يعمل البرنامج على توفير قروضه للشباب من خلال نوافذ متعددة تغطى جميع أنحاء الجمهورية (فروع البنوك كجهات وسيطة / منفذة لمشروعات الصندوق أو جهات أهلية أو جمعيات أو غيرها).

أ- الإجراءات المطلوبة:

التقدم بطلب الحصول على القرض مرفق به دراسة جدوى مبسطة للمشروع إلى إحدى الجهات الآتية:

- أقرب فرع من فروع البنوك التي تقوم بتنفيذ مشروعات الصندوق الاجتماعي للتنمية في النطاق الجغرافي لإقامة المشروع.

- إحدى الجمعيات التعاونية أو جمعيات رجال الأعمال أو غيرها من الجهات الأهلية التي تقوم بتنفيذ أحد مشروعات الصندوق في النطاق الجغرافي الذي يقطن به المستفيد.

- برنامج تنمية المشروعات (وحدة معاونة للمستفيدين ـ 7 ش التحرير بالدقي ـ القاهرة) إذا كان المستفيد من سكان محافظتي القاهرة والجيزة.

- المكتب الإقليمي للصندوق الاجتماعي التي يقطن بها المستفيد.

في كل الأحوال السابقة تقوم الجهات المشار إليها بمساعدة المستفيد ومناقشة دراسة الجدوى (التي يمكن أن يقدمها على النموذج المبسط الذي أعده برنامج تنمية المشروعات لهذا الغرض) وتعديلها إذا تتطلب الأمر ذلك وفقاً للضوابط الفنية والاقتصادية والتسويقية المعروفة.

- في حالة ما إذا كانت الجهة الوسيطة والمنفذة أحد البنوك، يقوم البنك فور إقرار الدراسة بالتأكد من جدوى المشروع، وبأن المستفيد من المستهدفين من قروض البرنامج، ثم اتخاذ إجراءات منح القروض للمستفيد.

- في حالة ما إذا كان المستفيد قد تقدم إلى برنامج تنمية المشروعات أو أحد مكاتب الصندوق الإقليمية فيتم مناقشة مشروع المستفيد ، وبعد إقراراه يتم تحويله مع توصية بمنح القرض إلى البنك (الجهة المنفذة / الجهة الوسيطة) لاتخاذ إجراءات منح القرض وفقاً للضوابط المنظمة لذلك.

ب - ( الضمانات المطلوبة):

في كل الأحوال فإن الضمانات التي تطلب من المستفيد في الحدود الدنيا والتي تتناسب مع إمكانات الشباب في بداية حياته وطبيعة المشروع وتشمل بصفة عامة ما يلى:

- الأوراق والمستندات المثبتة للدين كالشيكات أو الكمبيالات.

- يحتفظ البنك بملكية الآلات المعدات وتسلم للمستفيد بموجب وصل أمانة لحين الانتهاء من سداد القرض.

- التأمين على الآلات والمعدات ضد السطو والحريق.

- التأمين الشامل على السيارة في حالة تمويل وسائل نقل الركاب.

- الضمانات الشخصية أو الجماعية.

اعتبارات اختيار المشروع الصغيرة (للمستفيد):

- أن يتكامل مع المشروعات الصغيرة المماثلة.

- أن يستخدم المواد الخام المحلية المتوفرة.

- أن يتمتع المشروع بجدوى فنية واقتصادية.

- أن يكون قادراً على توفير فرص عمل جديدة بتكلفة مناسبة.

- أن تستخدم تكنولوجيا ملائمة مكثفة للعمالة كلما أمكن.

- أن يكون له قدرة على الاستمرار والتوسع.

- أن يراعى شراكة المرأة كلما أمكن.

- ألا يتعارض مع اشتراطات ومتطلبات المحافظة على البيئة.

- أن يلبى حاجة المجتمع من السلع وأن تكون منتجات المشروع ذات جودة عالية وبأسعار منافسة وعليها طلب في الأسواق.

- أن يكون كثيف العمالة بقدر الإمكان.

معايير اختيار المشروعات المقدمة من الجهة المنفذة / الوسيطة:

- أن تكون المشروعات موجهة إلى الفئات والمجموعات المستهدفة التي حددتها سياسة الصندوق وأهدافه خاصة المجموعات الفقيرة والعاطلة والباحثة عن عمل وتحقق احتياجاتها الأساسية.

- توجه المشروعات أساساً لخدمة المناطق التي تكثر بها البطالة وتتوفر بها فرص الاستثمار في ضوء الموارد المتاحة.

- أن يكون للمشروع عائد اجتماعي أو اقتصادي مقبول من الصندوق وقادر على توفير فرص عمل حقيقية.

- أن تتمشى أهداف المشروع مع أهداف الصندوق وبرامجه المختلفة وأن يشجع المشروع تعاون ومشاركة القطاع الخاص والمؤسسات غير الحكومية والتطوعية بأشكالها ومستوياتها المختلفة.

- أن تعمل المشروعات على توجيه اهتمام أكثر بالمرأة وتشجيع مشاركتها فيها سواء كمستفيدة مستهدفة أو في إدارته وتنفيذه.

- لا تزيد تكاليف إدارة المشروع عن نسبة بسيطة من التكاليف الكلية. ويمكن للجهات الوسيطة / المنفذة الحصول على منحة كمصروفات إدارة ودعم مؤسسي.

- أن يكون التمويل اللازم للمشروع في حدود الإمكانيات المالية والتمويلية للصندوق.

- أن يتكامل المشروع مع المشروعات المماثلة بالنطاق الجغرافي لتنفيذ المشروع.

معايير اختيار الجهات المنفذة / الوسيطة:

- تكون لها شخصية قانونية مستقلة ومرخص لها بتسلم المنح أو القروض وتنفيذ الأنشطة التي يتضمنها المشروع.

- يتوافر لها الجهاز القادر فنياً وإدارياً ومحاسبياً على القيام بالإشراف والمتابعة لأعمال المشروع ، وتقديم المساعدة الفنية للجهات المنفذة إذا احتاج الأمر.

- تكون لديها الرغبة الصادقة في تنفيذ المشروع المقترح والرؤية الواضحة لدورها في مساندة الفئات المستهدفة من الصندوق وسبل مساعدتها.

- تكون قياداتها على مستوى عال فنياً وإدارياً لمتابعة المشروع ، والإشراف على التنفيذ وذات خبرة سابقة في تنفيذ مشروعات مماثلة.

- تكون قادرة على إعداد المقترح بالمشروع طبقاً لمتطلبات الصندوق ، وكذلك إعداد دراسة الجدوى الأولية للمشروع.

- تكون عاملة في ذات النطاق الجغرافي للفئات المستهدفة من المشروع ، ويكون لها آليات مناسبة للتنفيذ فى ذات النطاق ، وتكون متصلة بالفئات المستهدفة للتعرف على احتياجاتها.

- تكون قادرة على تحمل مخاطر الائتمان وتملك الوسائل الكفيلة بإعداد القرض وفوائده للصندوق فى موعده (بالنسبة للجهات الوسيطة المالية فقط).

المصدر

كتاب الدليل الإرشادي للمشروعات الصغيرة ومتناهية الصغر والتسويق الفعال (صادر عن المركز القومي للبحوث- مركز التدريب وتنمية القدرات).

إعــداد:

د. عقيلة عـز الدين محمد طه/ رئيس وحدة اقتصاديات البحوث التنموية والملكية الفكرية، وأستاذ باحث مساعد بالمركز القومي للبحوث، ومنسق مجال الإدارة الحديثة للمشروعات الصغيرة والتسويق الفعال بالمشروع القومي لتأهيل شباب الخريجين.

شارك في إعـداد المادة العلمية للكتاب:

الأستاذ الدكتور/ عاطف جابر طه.

الأستاذ الدكتور/ محمود علاء عبد العزيز.

__________________

محاسب قانونى

أحمد فاروق سيد حسنين

اسألكم الدعاء لأبي وأمى بالرحمة والمغفرة

التعديل الأخير تم بواسطة أحمد فاروق سيد حسنين ; 10-08-2010 الساعة 10:39 PM

10-08-2010, 10:32 PM

10-08-2010, 10:32 PM

تعليمات المشاركة

تعليمات المشاركة

العرض العادي

العرض العادي